Page 4 - EY-VG_Kasim_2019_v3

P. 4

“Yurtlar, pansiyonlar ve kamplarda öğrencilere”, “12 yaşından Tarife değişikliği ile 500 bin liranın üzerindeki gelirler (ücretler

küçük çocuklara” ve “karşılıklılık esasında Türkiye'deki dahil) daha yüksek oranlarda vergilenecek. Bu değişiklik

diplomatik temsilcilikler, konsolosluklar ve bunların diplomatik gerçekleşirse Türkiye mukimi gerçek kişiler bu gelir vergisi

haklara sahip mensuplarına ile uluslararası anlaşmalarda vergi tarifesiyle, bazı Avrupa Birliği ülkelerindeki gerçek kişilerden

muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına” daha yüksek bir efektif vergi yükü ile karşılaşabilecek. Örneğin

verilen geceleme hizmetleri vergiden istisnadır. Almanya’da en üst gelir diliminde marjinal vergi oranı 60 bin

Eurodan sonraki gelirlere uygulanmak üzere %42’dir. Ancak,

Konaklama vergisi, 1 Nisan 2020 tarihi itibariyle yürürlüğe Almanya’da ilk dilim olan 30 bin Euro gelir beyanının efektif

girecek. vergi oranı, beyandan yapılan indirimler nedeniyle %17,83’e

inmektedir. Bunun bir nedeni de Almanya’daki ilk dilimin yıllık

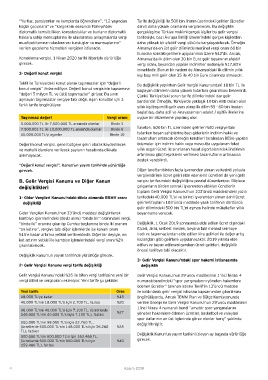

3- Değerli konut vergisi kişi başı milli gelir olan 35 ila 40 bin Euro civarında olmasıdır.

Teklif ile Türkiye’deki konut olarak taşınmazlar için “değerli Bu değişiklik yapılırken Gelir Vergisi Kanunundaki 18 bin TL ile

konut vergisi” ihdas ediliyor. Değerli konut vergisinin kapsamına başlayan dilimlerin daha yüksek tutarlara çıkarılması beklenirdi.

“değeri 5 milyon TL ve üstü taşınmazlar” giriyor. Bu sınırı Çünkü Türkiye’deki sorun tarife dilimlerindeki dar gelir

aşmayan taşınmazlar vergiye tabi değil. Aşan konutlar için 3 bantlarıdır. Örneğin, Türkiye’de yaklaşık 10 bin ABD Doları olan

farklı tarife öngörülüyor. yıllık kişi başı milli gelir esas alınıp ilk dilim 55 - 60 bin liradan

başlatılsa, daha adil ve Anayasamızın adalet / eşitlik ilkelerine

Taşınmaz değeri Vergi oranı uygun bir düzenleme yapılmış olur.

5.000.000 TL ile 7.500.000 TL arasında olanlar Binde 3

7.500.001 TL ile 10.000.000 TL arasında olanlar Binde 6 İlaveten, 500 bin TL üzerindeki gelirleri %40 vergiye tabi

10.000.000 TL’yi aşanlar Binde 10 tutarken beyan sahiplerine bazı giderlerin indirim hakkı ve

tasarrufları artıracak (örneğin kendileri tarafından BES’e yapılan

Değerli konut vergisi, genel bütçeye geliri olarak kaydedilecek ödemeler için indirim hakkı veya mevcutta uygulanan fakat

ve mahalli idarelere verilecek payların hesabında dikkate yıllık asgari ücret ile sınırlanan hayat sigortalarındaki indirimin

alınmayacak. artırılması gibi) teşviklerin verilmesi tasarrufların artmasına

destek verebilirdi.

“Değerli konut vergisi”, Kanun’un yayım tarihinde yürürlüğe

girecek. Diğer taraftan birden fazla işverenden alınan ve kesinti yoluyla

vergilendirilen ücret geliri elde edenlerin ücretleri de yeni gelir

B. Gelir Vergisi Kanunu ve Diğer Kanun vergisi tarifesindeki değişikliğine paralel düzenleniyor. Böylece

değişiklikleri çalışanların birden sonraki işverenden aldıkları ücretlerin

toplamı Gelir Vergisi Kanunu’nun 103’üncü maddesindeki yazılı

1- Gider Vergileri Kanunu’ndaki döviz alımında BSMV oranı tarifedeki 40.000 TL’yi ve birinci işverenden alınan dahil ücret

değişikliği gelirleri toplamı 103’üncü maddede yazılı tarifenin dördüncü

gelir dilimindeki 500 bin TL’ni aşması halinde mükellefler yıllık

Gider Vergileri Kanunu’nun 33’üncü maddesi değiştirilerek beyanname verecek.

kambiyo işlemlerindeki (döviz alımı) “binde bir” oranındaki vergi,

“binde iki” oranına çıkarılıp Cumhurbaşkanına binde iki oranını Değişiklik, 1 Ocak 2019 sonrasında elde edilen ücret dışındaki

“on katına”, vergiye tabi diğer işlemlerde ise kanuni oranı (ticari, zirai, serbest meslek, beyana tabi menkul sermaye

%15’e kadar artırma yetkisi verilmektedir. Diğer bir deyişle, on iradı ve taşınmazlardan elde edilen kira gelirleri ile değer artış

kat artırım yetkisi ile kambiyo işlemlerindeki vergi oranı %2’e kazançları gibi) gelirlere uygulanacaktır. 2019 yılında elde

çıkarılabilecek. edilen ve beyan edilmesi gereken ücret gelirleri, değişiklik

öncesi tarifeye tabi olacaktır.

Değişiklik Kanun’un yayım tarihinde yürürlüğe girecek.

3- Gelir Vergisi Kanunu’ndaki spor hakemi istisnasında

2- Gelir Vergisi Kanunu vergi tarife değişikliği değişiklik

Gelir Vergisi Kanunu’ndaki %35 ile biten vergi tarifesine yeni bir Gelir Vergisi Kanunu’nun 29’uncu maddesinin 1’inci fıkrası 4

vergi dilimi ve vergi oranı ekleniyor. Yeni tarife şu şekilde: numaralı bendindeki “spor yarışmalarını yöneten hakemlere

ödenen ücretler” tanınan istisna Teklif’in 13’üncü maddesi

Yeni tarife Oran ile kaldırılarak gelir vergisi istisnası kapsamından çıkarılması

18.000 TL'ye kadar %15 öngörülüyordu. Ancak TBMM Plan ve Bütçe Komisyonunda

40.000 TL'nin 18.000 TL'si için 2.700 TL, fazlası %20 verilen önerge ile Gelir Vergisi Kanunu’nun 29’uncu maddesinin

1’inci fıkrası 4 numaralı bendi “amatör spor yarışmalarını

98.000 TL'nin 40.000 TL'si için 7.100 TL, (ücretlerde %27

148.000 TL'nin 40.000 TL'si için 7.100 TL), fazlası yöneten hakemlere ödenen ücretler, basketbol ve voleybol

spor dallarının en üst liglerinde görev alanlar hariç” şeklinde

500.000 TL'nin 98.000 TL'si için 22.760 TL, değiştirilmiştir.

(ücretlerde 500.000 TL'nin 148.000 TL'si için 36.260 %35

TL), fazlası Değişiklik Kanun’un yayım tarihini izleyen ay başında yürürlüğe

500.000 TL'nin 500.000 TL'si için 163.460 TL,

(ücretlerde 500.000 TL'nin 500.000 TL'si için %40 girecek.

159.460 TL), fazlası

4 Kasım 2019