Page 4 - VGAralik_2017

P. 4

Vergide Gündem

Ateş Konca

Sebahat Demirer

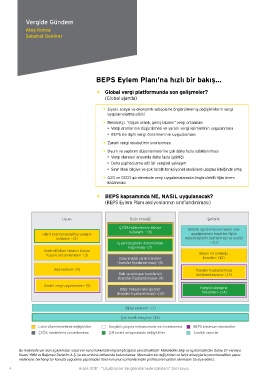

BEPS Eylem Planı'na hızlı bir bakış…

• Global vergi platformunda son gelişmeler?

(Global ajanda)

• Siyasi, sosyal ve ekonomik sebeplerle öngörülmemiş değişikliklerin vergi

uygulamalarına etkisi

• Rekabetçi, “düşük oranlı, geniş tabanlı” vergi ortamları

• Vergi oranlarının düşürülmesi ve yararlı vergi rejimlerinin uygulanması

• BEPS ile ilgili vergi önlemlerinin uygulanması

• Zararlı vergi rekabetinin sınırlanması

• Uyum ve yaptırım düzenlemelerine çok daha fazla odaklanılması

• Vergi idareleri arasında daha fazla işbirliği

• Daha şüpheci ama adil bir vergisel yaklaşım

• Sınır ötesi bilgiye ve çok taraflı fonksiyonel analizlere ulaşma isteğinde artış

• G20 ve OECD gündeminde vergi uygulamalarında öngörülebilirliğin önem

kazanması

• BEPS kapsamında NE, NASIL uygulanacak?

(BEPS Eylem Planı aksiyonlarının sınıflandırılması)

Uyum Özün önceliği Şeffaflık

ÇVÖA hükümlerinin kötüye Matrah aşındırmasına neden olan

kullanımı – (6)

Hibrit Enstrümanlar/Kurumların uygulamaların tespitine ilişkin

kullanımı – (2) metodolojilerin belirlenmesi ve analizi

İş yeri oluşturan durumlardan – (11)

kaçınılması– (7)

Kontrol Edilen Yabancı Kurum

Kazancı düzenlemeleri– (3) Beyan zorunluluğu

(Gayrimaddi varlık transferi kuralları– (12)

(transfer fiyatlandırması)– (8)

Faiz indirimi– (4) Transfer fiyatlandırması

Risk ve sermaye transferleri dokümantasyonu– (13)

(transfer fiyatlandırması)– (9)

Zararlı vergi uygulamaları– (5)

Diğer Yüksek riskli işlemler Karşılıklı anlaşma

(transfer fiyatlandırması)– (10) hükümleri– (14)

Dijital ekonomi – (1)

Çok taraflı anlaşma– (15)

Lokal düzenlemelerde değişiklikler Karşılıklı çalışma mekanizmalarının incelenmesi BEPS minimum standartlar

ÇVÖA maddelerin yorumlanması Çift taraflı anlaşmalarda değişiklikler Analitik raporlar

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya

Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı

nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

4 Aralık 2017 - “Uluslararası Vergilendirmede Gündem” özel sayısı Aralık 2017 - “Uluslararası Vergilendirmede Gündem” özel sayısı