Page 5 - VGAralik_2017

P. 5

Vergide Gündem

Akif Tunç

Efe Can Akgül

BEPS projesi ve dünyadaki yansımaları

1. BEPS projesi

Dünya ekonomisinin bilgi teknolojilerinin de sağladığı imkanlarla hiç olmadığı kadar

hızla geliştiği ve yatırımların ülkeler arası hareketliliğinin artıp gri alanlar yarattığı

günümüzde; ülkelerin yerel vergi mevzuatları; Çifte Vergiyi Önleme Anlaşmaları'nın

(“ÇVÖA”) kötüye kullanımı, zararlı vergi planlamaları ile teknolojinin gelişmesiyle

çeşitlenip değişen iş modellerinin hızına yetişmemektedir.

Bu durum; vergi otoritelerinin vergi toplayabilme gücünü hiç olmadığı kadar tehdit edip

özel sermayeye vergi avantajı sağlayan vergi mevzuatlarına sahip ülkeler açısından

üstünlük yaratırken diğer ülkelerde vergi gelirlerinin düşmesi özellikle de uluslararası

vergi adaleti açısından büyük bir sorun yaratmaktadır. G20 ülkelerinin bu çağrısına kulak

veren OECD, bu sorunla başa çıkabilmek adına BEPS (“Base Erosion and Profit Shifting”)

(“Kâr Aktarımı Yoluyla Matrah Aşındırması”) Eylem Planı'nı hayata geçirme kararı

1

almıştır . Uzun süren çalışmalar neticesinde 15 eylemden oluşan BEPS Eylem Planı,

2015 yılında Antalya’da yapılan G20 zirvesinde tüm ülkeler tarafından onaylanmıştır.

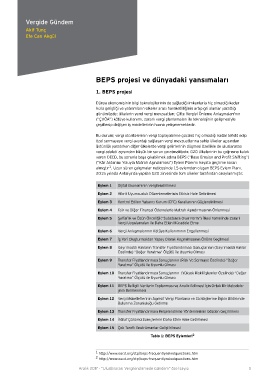

Eylem 1 Dijital Ekonominin Vergilendirilmesi

Eylem 2 Hibrit Uyumsuzluk Düzenlemelerinin Etkisiz Hale Getirilmesi

Eylem 3 Kontrol Edilen Yabancı Kurum (CFC) Kurallarının Güçlendirilmesi

Eylem 4 Faiz ve Diğer Finansal Ödemelerle Matrah Aşındırmasının Önlenmesi

Eylem 5 Şeffaflık ve Özün Önceliği (“Substance Over Form”) İlkesi Temelinde Zararlı

Vergi Uygulamaları ile Daha Etkin Mücadele Etme

Eylem 6 Vergi Anlaşmalarının Kötüye Kullanımının Engellenmesi

Eylem 7 İş Yeri Oluşturmaktan Yapay Olarak Kaçınılmasının Önüne Geçilmesi

Eylem 8 Gayrimaddi Hakların Transfer Fiyatlandırması Sonuçlarının (Gayrimaddi Haklar

Özelinde) “Değer Yaratma” Ölçütü ile Uyumlu Olması

Eylem 9 Transfer Fiyatlandırması Sonuçlarının (Risk Ve Sermaye Özelinde) “Değer

Yaratma” Ölçütü ile Uyumlu Olması

Eylem 10 Transfer Fiyatlandırması Sonuçlarının (Yüksek Riskli İşlemler Özelinde) “Değer

Yaratma” Ölçütü ile Uyumlu Olması

Eylem 11 BEPS İle İlgili Verilerin Toplanması ve Analiz Edilmesi İçin Ortak Bir Metodolo-

jinin Belirlenmesi

Eylem 12 Vergi Mükelleflerinin Agresif Vergi Planlama ve Stratejilerine İlişkin Bildirimde

Bulunma Zorunluluğu Getirme

Eylem 13 Transfer Fiyatlandırması Belgelendirme Yöntemlerinin Gözden Geçirilmesi

Eylem 14 İhtilaf Çözümü Süreçlerinin Daha Etkin Hale Getirilmesi

Eylem 15 Çok Taraflı Enstrümanlar Geliştirilmesi

Tablo 1: BEPS Eylemleri 2

1 http://www.oecd.org/ctp/beps-frequentlyaskedquestions.htm

2 http://www.oecd.org/ctp/beps-frequentlyaskedquestions.htm

Aralık 2017 - “Uluslararası Vergilendirmede Gündem” özel sayısı 5