Page 3 - EY-VG_Subat_2022_v3

P. 3

Model kurallarda öne çıkanlar Ek Vergi Oranı, genel olarak %15 asgari vergi oranı ile EVO

arasındaki farktır. Bir ülke için Ek Vergi Oranı, ek vergiyi

Kapsam belirlemek için o ülkeye ilişkin düşük vergilendirilmiş veya hiç

vergilendirilmemiş kâr ile çarpılacaktır. Son olarak ilgili ülke için

Model Kuralların ilk basamağı olan kapsama göre, çok uluslu bir hesaplanan ek vergi, o ülkede uygulanan asgari vergi kadar

işletme (ÇUİ) grubu üyesi olan Nihai Ana İşletmenin konsolide düşürülecektir.

mali tablolarındaki yıllık gelirin ilgili mali yıl ve öncesindeki dört

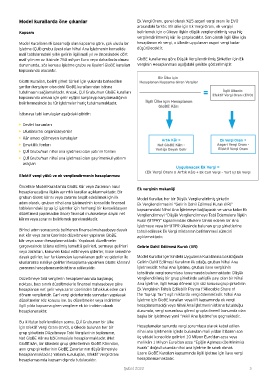

mali yılın en az ikisinde 750 milyon Euro veya daha fazla olması GloBE kurallarına göre Düşük Vergilendirilmiş Şirketler için Ek

durumunda, söz konusu işletme grubu ve üyeleri GloBE kuralları Verginin Hesaplanması aşağıdaki şekilde gösterilmiştir.

kapsamında olacaktır.

Bir Ülke için

GloBE Kuralları, belirli şirket türleri için yukarıda bahsedilen Hesaplanan Kapsama Giren Vergiler

şartları karşılıyor olsa dahi GloBE kurallarından istisna

tutulmasını sağlamaktadır. Ancak, ÇUİ Grubu'nun GloBE kuralları = İlgili ülkenin

kapsamında olması için gelir eşiğini karşılayıp karşılamadığının Efektif Vergi Oranı (EVO)

belirlenmesinde bu tür işletmeler hariç tutulmamaktadır. İlgili Ülke için Hesaplanan

GloBE Kârı

İstisnaya tabi kuruluşlar aşağıdaki gibidir:

• Devlet kurumları

• Uluslararası organizasyonlar

• Kâr amacı gütmeyen kuruluşlar Artık Kâr = Ek Vergi Oranı =

• Emeklilik fonları Net GloBE Kârı - Asgari Vergi Oranı -

• ÇUİ Grubu'nun nihai ana işletmesi olan yatırım fonları Varlığa Dayalı Gelir Efektif Vergi Oranı

• ÇUİ Grubu'nun nihai ana işletmesi olan gayrimenkul yatırım

araçları

Uygulanacak Ek Vergi =

(Ek Vergi Oranı x Artık Kâr) + Ek Cari Vergi - Yurt içi Ek Vergi

Efektif vergi yükü ve ek vergilendirmenin hesaplanması

Öncelikle Model Kurallar’da GloBE Kâr veya Zararının nasıl Ek verginin mekaniği

hesaplanacağına ilişkin ayrıntılı kurallar açıklanmaktadır. Bir

grubun GloBE kârını veya zararını tespit edebilmek için ilk Model Kurallar, her bir Düşük Vergilendirilmiş şirketin

adım olarak, grubun nihai ana işletmesinin konsolide finansal Ek Vergilendirmesini “Gelirin Dahil Edilmesi Kuralı (IIR)”

tablolarındaki (grup içi işlemler için herhangi bir konsolidasyon kapsamındaki Nihai Ana İşletmeye bağlayarak ve varsa kalan Ek

düzeltmesi yapılmadan önce) finansal muhasebeye dayalı net Vergilendirmeyi “Düşük Vergilendirmeye Tabi Ödemelere İlişkin

kârını veya zararını belirlemek gerekmektedir. Kural (UTPR)” kapsamındaki ülkelere tahsis ederek bir Ana

İşletmeye veya bir UTPR ülkesinde bulunan grup şirketlerine

Birinci adım sonucunda belirlenen finansal muhasebeye dayalı tahsil edilecek Ek Vergi miktarının belirlenmesi sürecini

net kâr veya zarar üzerinde düzeltmeler yapılarak GloBE açıklamaktadır.

kâr veya zararı hesaplanmaktadır. Yapılacak düzeltmeler

çerçevesinde istisna edilmiş temettü gelirleri, sermaye gelirleri Gelirin Dahil Edilmesi Kuralı (IIR)

veya zararları, kanunen kabul edilmeyen giderler, hisse senedine

dayalı gelirler, kur farklarından kaynaklanan gelir ve giderler ile Model Kurallar içerisindeki Uygulama Kurallarına bakıldığında

uluslararası nakliye gelirleri hesaplama yapılırken GloBE kârının/ Gelirin Dahil Edilmesi Kuralının ilk odağı, grubun Nihai Ana

zararının hesaplamasında istisna edilecektir. İşletmesidir. Nihai Ana İşletme, grubun ilave vergisinin

tahsilinde vergi sorumlusu konumunda bulunmaktadır. Düşük

Düzeltmeye tabi vergilerin hesaplanmasında başlangıç Vergilendirilmiş bir grup şirketinde sahiplik payı olan bir Nihai

noktası, bazı sınırlı düzeltmelerle finansal muhasebeye göre Ana İşletme, ilgili hesap dönemi için söz konusu grup şirketinin

hesaplanan net gelir veya zarar üzerinden tahakkuk eden cari Ek Vergisinin Tahsis Edilebilir Payına (“Allocable Share of

dönem vergileridir. Cari vergi giderlerinde sonradan yapılacak the Top-Up Tax”) eşit miktarda vergi ödemektedir. Nihai Ana

düzeltmeler söz konusu ise, bu düzeltmeler veya indirimler İşletme için GloBE kuralları veya IIR kapsamında ek vergi

ilgili yılda kapsama giren vergilere ek bir indirim olarak hesaplanamadığı veya Nihai Ana İşletmenin istisna tutulduğu

hesaplanacaktır. durumda, vergi sorumlusu görevi grupta önemli konumda olan

başka bir işletmeye yani “Vekil Ana İşletme”ye geçmektedir.

Bu iki tutar belirlendikten sonra, ÇUİ Grubunun bir ülke

için Efektif Vergi Oranı (EVO), o ülkede bulunan her bir Hesaplamalar sonunda vergi sorumlusu olarak kabul edilen

grup şirketinin Düzeltmeye Tabi Vergilerinin toplamının, nihai ana işletmenin içinde bulunulan mali yıldan itibaren son

Net GloBE Kârına bölünmesiyle hesaplanmaktadır. (Net üç yıldaki konsolide gelirleri 10 Milyon Euro’dan azsa veya

GloBE kârı, bir ülkedeki grup şirketlerinin GloBE Kârından, mali kârı 1 Milyon Euro’dan azsa “Eşiğin Aşılması (De Minimis)

aynı grup şirketlerinin GloBE Zararlarının düşürülmesiyle Kuralı” doğrultusunda nihai ana işletme ile sınırlı olmak

hesaplanmaktadır.) Yatırım kuruluşları, Efektif Vergi Oranı üzere GloBE Kuralları kapsamında ilgili işletme için ilave vergi

hesaplamasında kapsam dışında tutulacaktır. hesaplanmamaktadır.

Şubat 2022 Şubat 2022 3